NENÍ SOUČÁSTÍ STANDARDU!

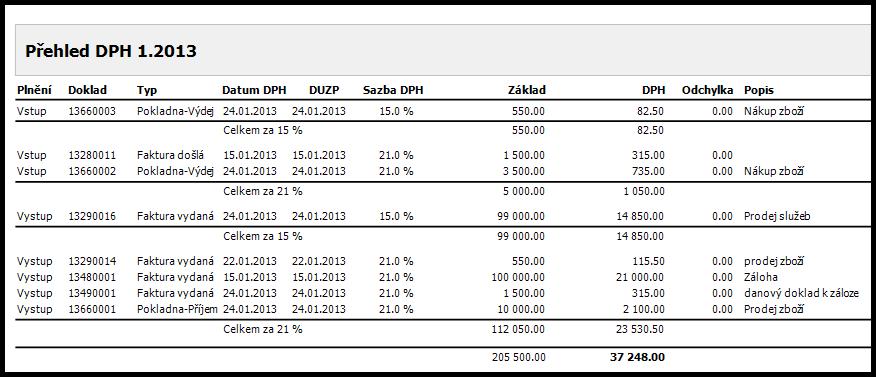

Sestava obsahuje 3 filtry: Měsíc od/do a rok. Tyto filtry musejí být zadané, aby se zobrazily údaje. Nelze zadat např. jen rok. Sestava pak nic nezobrazí.

Sestava zobrazí záznamy z Faktur došlých, z faktur vydaných (zálohové a DDZ)a pokladních dokladů.

Pokladní doklady se zobrazí dle data vystavení, faktury došlé dle data přijetí a faktury vystavené dle DUZP. Doklady nemusejí být ve stavu realizováno.

Plnění - zde se rozlišuje, zda se jedná o Vstup či Výstup.

" Vstup = faktura došlá, pokladna výdej

" Výstup = faktury vydané, pokladna příjem

Doklad - zde je zadáno ref. Číslo dokladu

Typ - zde se uvádí, o jaký typ dokladu se jedná

Datum DPH - zde jsou datumy, dle kterých se záznamy zobrazují (pokladní doklady = datum vystavení, faktury vydané = DUZP a faktury došlé = datum přijetí)

Sazba DPH - sazba na dokladech, systém nezobrzauje 0% DPH.

Popis - popis dokladu v atributu Název

Sestava zobrazuje také jednotlivé součty za výstup a vstup a také dle DPH. Poslední řádek je pak rozdíl těchto součtů (celkem Výstup - celkem Vstup).

Z tohoto vyplývá, že sestava je přehledem dokladů z bm3000, které jsou členěny dle plnění na oddíl Vstupu(DPH, které bylo zaplaceno a je možné si jej nárokovat od FU jeho navrácení) a Výstupu (DPH, které bylo vyčísléno zákazníkům (odběratelům)a musí se FU odvést). Závěrečný součet DPH, je rozdílem DPH na Vstupu a Výstupu a měl by tedy představovat informativní částku daňové povinnosti/odpočtu.

Ještě si dovolujeme podotknout, že zobrazení dokladu v sestavě ovlivňují výše uvedené datumy. V tomto případě je tedy namístě upozornění, že jakákoliv změna těchto datumů může ovlivnit zařazení dokladu do sestavy za určité období a na to je potřeba pamatovat zejména, pokud by se doklady a jejich datumy zpětně měnili =>> např. pokud se sestava vytiskne za určité období a doklad v ní bude zobrazen, ale pak se doklad edituje a změní se mu datum mimo toto období, pak je nezbytné se podívat do nové verze sestavy, kde už tento doklad nebude a to ovlivní výši výsledné DPH v závěrečném řádku.

Upozorňuji ovšem, že firemní účetní může faktury/doklady do svého účetního programu navést odlišně (dá tam jiné datumy DUZP, možná částky jinak zaokrouhlí, zdaní zálohy apod.) a její přiznání k DPH by pak mohlo obsahovat jinou částku. Skutečný odvod DPH tedy doporučujeme provádět až dle zpracovaného přiznání k DPH. Upozorňuji ovšem, že firemní účetní může faktury/doklady do svého účetního programu navést odlišně (dá tam jiné datumy DUZP, možná částky jinak zaokrouhlí, zdaní zálohy apod.) a její přiznání k DPH by pak mohlo obsahovat jinou částku. Skutečný odvod DPH tedy doporučujeme provádět až dle zpracovaného přiznání k DPH.

|